Cảnh báo vỡ nợ chéo từ “quả bom” trái phiếu – Kỳ 1: Bom nợ âm ỉ từ những hợp đồng ma quái

Hà Tâm – 20/05/2022 09:35 nhadautu

Ngây ngất trong men say của trái phiếu doanh nghiệp (TPDN), nhà đầu tư, doanh nghiệp phát hành, doanh nghiệp phân phối lẫn đơn vị tư vấn đều thực hiện những cú bắt tay dưới gầm bàn.

TIN LIÊN QUAN

- Ông Nguyễn Duy Hưng: Bảo vệ nhà đầu tư không phải là không cho mua trái phiếu doanh nghiệp

- Tiếp tục chấn chỉnh hành vi lũng đoạn thị trường chứng khoán, trái phiếu doanh nghiệp

- Sốt ruột chương trình phục hồi, tiếp tục lo trái phiếu doanh nghiệp

Bom nợ từ đó âm ỉ hình thành và bắt đầu phát nổ.

Tàn dư của cú sốc trái phiếu doanh nghiệp Tân Hoàng Minh thật nặng nề. Thị trường trái phiếu khựng lại. Thị trường chứng khoán đỏ lửa. Doanh nghiệp hoang mang. Nhà đầu tư tháo chạy. Chính phủ quan tâm, lo lắng. Quốc hội đặt nhiều câu hỏi chất vấn. Trước sức ép từ nhiều phía, Bộ Tài chính đang tìm cách siết chặt thị trường này, cả cung lẫn cầu. Từ đây, một quả bom khác lớn hơn đang dần được kích hoạt: hiểm họa vỡ nợ chéo. Làm thế nào để kiểm soát rủi ro trái phiếu doanh nghiệp mà vẫn khuyến khích thị trường nợ phát triển đòi hỏi một cuộc cách mạng về cơ chế cho thị trường vốn.

|

Kỳ 1: Bom nợ âm ỉ từ những hợp đồng ma quái

Tăng trưởng thần tốc

Nhìn dòng người lũ lượt kéo đến trước cổng Bộ Tài chính và Ủy ban Chứng khoán Nhà nước kêu cứu vì “sập hầm” trái phiếu Tân Hoàng Minh, ít ai ngờ, mới 4-5 năm trước đây, TPDN hầu như không được nhà đầu tư cá nhân nào biết đến.

Trớ trêu là, đến tận bây giờ, trong số hàng ngàn nhà đầu tư đang nắm giữ trái phiếu Tân Hoàng Minh, vẫn còn rất nhiều người chưa biết mình không phải là trái chủ. Cũng không ít người đang lầm tưởng rằng, trái phiếu Tân Hoàng Minh là một sản phẩm do Ủy ban Chứng khoán Nhà nước cấp phép.

Thực tế, theo quy định hiện hành, chỉ TPDN phát hành đại chúng là được Ủy ban Chứng khoán Nhà nước cấp phép, quản lý chặt chẽ. Còn với TPDN riêng lẻ, doanh nghiệp thoải mái phát hành theo nguyên tắc tự vay, tự trả, tự chịu trách nhiệm, mà không cần bất kỳ cơ quan quản lý nào phê duyệt.

Nói cách khác, TPDN riêng lẻ chỉ là một “khế ước nhận nợ” dân sự giữa doanh nghiệp với nhà đầu tư. Nghị định 153/2020/NĐ-CP nêu rõ, nhà đầu tư mua TPDN riêng lẻ tự chịu trách nhiệm về quyết định đầu tư của mình và tự chịu các rủi ro phát sinh. Nhà nước không đảm bảo việc doanh nghiệp phát hành trái phiếu thanh toán đầy đủ, đúng hạn lãi và gốc trái phiếu.

Câu hỏi đặt ra là, tại sao TPDN có mặt ở nước ta từ những năm 2010, nhưng ung nhọt thị trường những năm gần đây mới xuất hiện?

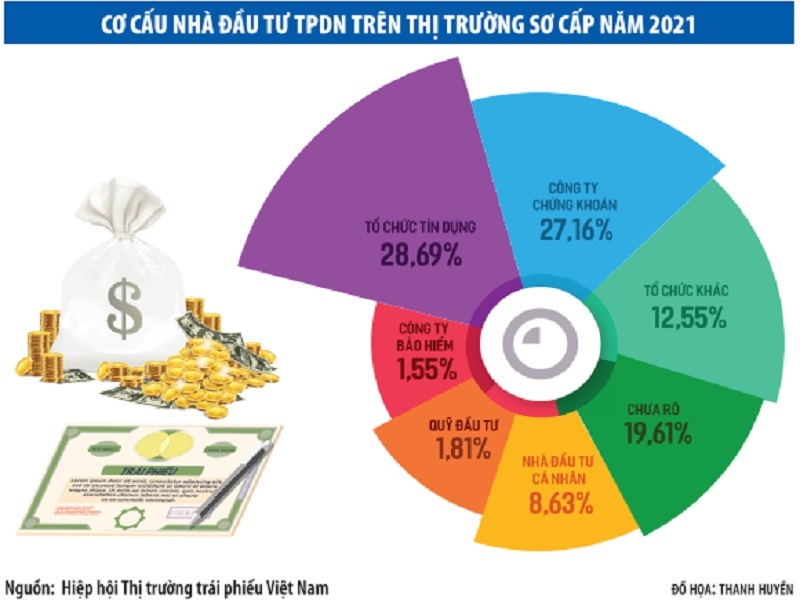

Giai đoạn đầu, các doanh nghiệp tư nhân phát hành TPDN trên thị trường đều là doanh nghiệp lớn, TPDN có tài sản đảm bảo, kèm chứng quyền, có khả năng chuyển đổi. Hơn nữa, bên mua cũng chủ yếu là các nhà đầu tư chuyên nghiệp, có khả năng phân tích rủi ro như: ngân hàng, công ty chứng khoán, công ty bảo hiểm, các quỹ đầu tư…

Bước sang giai đoạn 2018-2021, thị trường TPDN bùng nổ. Chính sách siết tín dụng bất động sản năm 2018 của Ngân hàng Nhà nước cùng hành lang pháp lý về TPDN ngày càng thông thoáng khiến bộ ba doanh nghiệp bất động sản – ngân hàng – công ty chứng khoán bắt tay nhau phát hành, lách luật đưa một lượng trái phiếu khủng đến tay nhà đầu tư cá nhân.

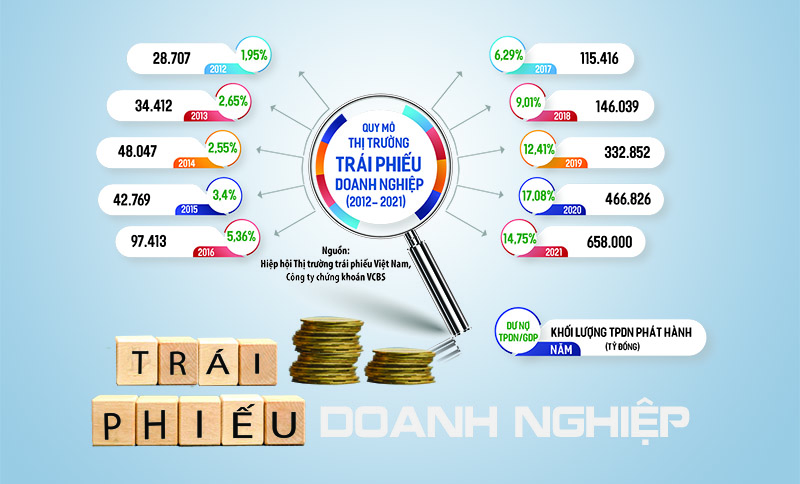

Kể từ đây, TPDN “nhiều không” trăm hoa đua nở: không tài sản đảm bảo, không xếp hạng tín nhiệm, không bảo lãnh thanh toán, không kèm chứng quyền, không phương án trả nợ… Huy động ngàn tỷ đồng dễ dàng, lãi suất cao, hoa hồng khủng khiến thị trường TPDN tăng trưởng bùng nổ. Hàng loạt con số biết nói phản ánh sức nóng của thị trường: tốc độ tăng trưởng kép TPDN giai đoạn 2018-2021 trên 50%; riêng năm 2021, khối lượng TPDN phát hành đã lên tới 658.000 tỷ đồng, cao hơn tổng khối lượng TPDN phát hành cả giai đoạn 2011-2018.

Sự đổ vỡ của trái phiếu Tân Hoàng Minh là tiếng chuông cảnh báo đầu tiên, song không phải là cá biệt.

|

| Huy động ngàn tỷ đồng dễ dàng, lãi suất cao, hoa hồng khủng khiến thị trường trái phiếu doanh nghiệp tăng trưởng bùng nổ |

Luật ngầm trong “chợ trời” trái phiếu doanh nghiệp

Chỉ bằng vài cú nhấp chuột, bất kỳ cá nhân nào cũng có thể tìm mua TPDN phát hành riêng lẻ trên mạng xã hội, lãi suất cao gấp 2-3 lần lãi suất tiền gửi ngân hàng. Trong khi đó, là một công cụ nợ cao cấp, TPDN riêng lẻ chỉ được phép bán cho nhà đầu tư chứng khoán chuyên nghiệp – những người có thể đánh giá được mức độ rủi ro của trái phiếu.

Theo quy định, nhà đầu tư chứng khoán cá nhân chuyên nghiệp là người có chứng chỉ hành nghề chứng khoán; có danh mục chứng khoán niêm yết là 2 tỷ đồng tại thời điểm xác định tư cách là nhà đầu tư chứng khoán chuyên nghiệp; có thu nhập chịu thuế năm gần nhất tối thiểu 1 tỷ đồng.

Tuy nhiên, hoạt động mua bán TPDN riêng lẻ ở nước ta trong thời gian qua diễn ra như một “chợ trời”. Đó là nơi các chiêu trò lách luật, các bản hợp đồng ma được lén lút trao nhau dưới gầm bàn.

Chị Trần Thanh Hà (Đống Đa, Hà Nội) cho hay, mới đây, chị được một nhân viên của một công ty mời chào mua trái phiếu Ngọc Thiên trên ứng dụng My Bond với lãi suất hơn 12%/năm, cao gấp đôi lãi suất tiết kiệm. Tuy nhiên, sau khi đọc kỹ hợp đồng mua trái phiếu, chị Hà tá hỏa bởi sự ngoắt ngoéo của hợp đồng.

Theo đó, không phải công ty có nhân viên đứng ra mời ký hợp đồng, mà pháp nhân đứng ra ký hợp đồng với chị Hà là Công ty cổ phần Thịnh Phát Hưng Yên. Hình thức của hợp đồng là “Hợp đồng Đầu tư trái phiếu”, song nội dung lại là hợp đồng góp vốn, ủy thác đầu tư. Các điều khoản hợp đồng quy định, số tiền chị Hà chuyển cho Thịnh Phát Hưng Yên là khoản góp vốn để mua TPDN. Sau khi ký kết, nhà đầu tư sẽ được cấp một tờ giấy xác nhận giao dịch mua trái phiếu, thay vì chứng nhận trái chủ.

Trao đổi với phóng viên Báo Đầu tư, chị Phan Thu Hiền, giáo viên Trường Quốc tế Hà Nội cũng cho hay, dù không phải là nhà đầu tư chứng khoán chuyên nghiệp, nhưng chị vẫn có thể dễ dàng mua TPDN của Tập đoàn bất động sản X. ngay trên ứng dụng bán trái phiếu của tập đoàn này. Theo tài liệu chị Hiền cung cấp, hợp đồng mà công ty đưa chị ký tên thực chất là hợp đồng góp vốn với trái chủ để mua TPDN, chứ không phải là hợp đồng mua TPDN từ đơn vị phân phối.

Theo tìm hiểu của phóng viên, ma trận phát hành TPDN của Tập đoàn X. như sau: Công ty X1 phát hành TPDN riêng lẻ; tài sản đảm bảo là cổ phần của Công ty X2; đơn vị bảo lãnh là Công ty X3; đơn vị đứng ra mua lại lô trái phiếu là Công ty đầu tư tài chính Y. Đương nhiên, cả X1, X2, X3 và Y đều là thành viên của Tập đoàn X.

Sau đó, trái chủ Y sẽ bán lại toàn bộ số TPDN mà công ty này sở hữu cho nhà đầu tư tư nhân theo hình thức hợp tác đầu tư, hợp tác góp vốn, tương tự cách thức mà Tân Hoàng Minh thực hiện. Với chiêu thức này, 5 năm qua, Tập đoàn X. đã huy động thành công hàng chục ngàn tỷ đồng TPDN riêng lẻ trên thị trường, tăng vốn với tốc độ tên lửa.

Thế nhưng, doanh nghiệp phát hành không phải là tội đồ duy nhất nhất khiến quả bom TPDN phình to. Hoa hồng béo bở từ phân phối TPDN 3-5% khiến các ngân hàng, công ty chứng khoán lao vào bán trái phiếu, thậm chí cố tình mập mờ thông tin để “dụ” nhà đầu tư.

Năm 2021, riêng lượng TPDN mà công ty chứng khoán sang tay cho nhà đầu tư cá nhân là trên 90.000 tỷ đồng. Còn tính trên toàn thị trường, theo Bộ Tài chính, cuối năm 2021, tỷ lệ nhà đầu tư cá nhân thứ cấp nắm giữ TPDN là 23,6% dư nợ phát hành (dù tỷ lệ này trên thị trường sơ cấp chỉ từ 5-8%). Nếu tính cả số nhà đầu tư mua TPDN dạng hợp tác đầu tư, góp vốn… không có tên trong sổ lưu ký, thì con số này còn có thể còn cao gấp đôi.

“Theo tôi biết, nhiều ngân hàng, công ty chứng khoán mua TPDN chủ yếu chỉ để phân phối lại cho người dân thông qua mạng lưới của mình. Hoa hồng bảo lãnh, phân phối lên tới 3-5% khiến nhiều ngân hàng, công ty chứng khoán đua bán TPDN tới nhà đầu tư cá nhân. Rất nhiều người dân khi đi gửi tiền vào ngân hàng đều được mời mua TPDN với lãi suất cao gấp đôi”, ông Huỳnh Anh Tuấn, Phó tổng giám đốc Công ty Chứng khoán Ngân hàng Đông Á cho hay.

Nhờ lợi thế vừa đá bóng (bán TPDN), vừa thổi còi (cấp giấy chứng nhận nhà đầu tư chứng khoán chuyên nghiệp cho cá nhân), công ty chứng khoán dễ dàng lách luật, phù phép nhà đầu tư cá nhân thành nhà đầu tư chuyên nghiệp. Dưới sự tiếp tay của ngân hàng, công ty chứng khoán, TPDN riêng lẻ bỗng chốc biến thành TPDN đại chúng khi sang tên tới hàng vạn nhà đầu tư cá nhân.

Thị trường TPDN méo mó không chỉ do sự gian dối của doanh nghiệp phát hành, lòng tham lãi suất cao của nhà đầu tư cá nhân, sự hám lợi hoa hồng khủng của doanh nghiệp phát hành, mà do cả lỗi của đơn vị tư vấn.

Lẽ ra, đơn vị tư vấn phải là phễu lọc đầu tiên để thẩm định trái phiếu có tốt không, có đủ điều kiện phát hành không. Tuy vậy, mờ mắt về chi phí tư vấn kếch xù, nhiều công ty chứng khoán ra sức chiều chuộng nhà phát hành, xây dựng hồ sơ chào bán trái phiếu và công bố thông tin dựa trên các thông tin có lợi cho doanh nghiệp phát hành, bỏ qua các thông tin rủi ro. Những cú bắt tay dưới gầm bàn của doanh nghiệp phát hành yếu kém với nhà tư vấn thiếu trách nhiệm là nguyên nhân khiến trái phiếu rác tràn ngập thị trường.

Lòng tham và sự thiếu chuyên nghiệp của tất cả chủ thể tham gia thị trường khiến thị trường TPDN trở thành “chợ trời” thượng vàng hạ cám 5 năm qua.

(Còn tiếp)

Các chiêu thức “phù phép” nhà đầu từ thành nhà đầu tư chứng khoán chuyên nghiệp hoặc cách lách luật bán TPDN cho nhà đầu tư cá nhân không chuyên nghiệp:

– Mua trái phiếu chính phủ hoặc chứng khoán niêm yết trong thời gian từ 2-4 ngày và bán ra để trở thành nhà đầu tư chứng khoán chuyên nghiệp trong vòng 1 năm.

– Sử dụng tài khoản vay ký quỹ (margin) để chứng minh danh mục chứng khoán niêm yết đang nắm giữ có giá trị trên 2 tỷ đồng.

– Cá nhân không đứng tên trực tiếp mà tham gia các hợp đồng góp vốn đầu tư TPDN với tổ chức theo pháp luật dân sự (tương tự trường hợp Tân Hoàng Minh).

Đánh giá cụ thể, có giải pháp hạn chế rủi ro từ trái phiếu

Cảnh báo vỡ nợ chéo từ “quả bom” trái phiếu – Kỳ 2: Ngăn quái xế, đừng chặn cả con đường

Hà Tâm – 24/05/2022 08:31

Tăng trưởng quá nóng, biến tướng xuất hiện, tù mù dòng tiền, trái phiếu doanh nghiệp (TPDN) trở thành tâm điểm giám sát của các cơ quan quản lý.

TIN LIÊN QUAN

- Ủy ban Kinh tế của Quốc hội nói gì về nợ xấu trái phiếu?

- Nửa đầu tháng 5/2022: Ngoại trừ ngân hàng, thị trường sạch bóng trái phiếu doanh nghiệp

- Các ngân hàng đang đầu tư trái phiếu doanh nghiệp như thế nào?

Như một cú phanh gấp, thị trường khựng lại, hầu như không còn doanh nghiệp phi tài chính nào phát hành TPDN kể từ khi sự cố Tân Hoàng Minh xảy ra.

|

| Trong tháng 4 và nửa đầu tháng 5/2022, không còn doanh nghiệp bất động sản nào phát hành TPDN tại thị trường trong nước. |

Tàn dư của cú sốc trái phiếu doanh nghiệp Tân Hoàng Minh thật nặng nề. Thị trường trái phiếu khựng lại. Thị trường chứng khoán đỏ lửa. Doanh nghiệp hoang mang. Nhà đầu tư tháo chạy. Chính phủ quan tâm, lo lắng. Quốc hội đặt nhiều câu hỏi chất vấn. Trước sức ép từ nhiều phía, Bộ Tài chính đang tìm cách siết chặt thị trường này, cả cung lẫn cầu. Từ đây, một quả bom khác lớn hơn đang dần được kích hoạt: hiểm họa vỡ nợ chéo. Làm thế nào để kiểm soát rủi ro trái phiếu doanh nghiệp mà vẫn khuyến khích thị trường nợ phát triển đòi hỏi một cuộc cách mạng về cơ chế cho thị trường vốn.

Kỳ 2: Ngăn quái xế, đừng chặn cả con đường

Hàng tỷ USD đang đi đâu, về đâu?

Tính đến cuối năm 2021, tổng dư nợ TPDN đang lưu hành trên thị trường đã lên tới gần 1,2 triệu tỷ đồng, tương đương 52 tỷ USD. Thế nhưng, đường đi của dòng tiền này vẫn là một bí ẩn, bởi không cơ quan, tổ chức nào có thể giám sát. Bơm tiền cho doanh nghiệp vay vốn, hàng vạn nhà đầu tư không biết tài sản của mình đang được doanh nghiệp sử dụng vào mục đích gì.

Ngay cả trong 2 năm đại dịch Covid-19 hoành hành (2020-2021), số lượng dự án bất động sản được cấp phép mới chỉ đếm trên đầu ngón tay, song các doanh nghiệp vẫn phát hành lượng TPDN khủng. Riêng năm 2021, lượng TPDN mà các doanh nghiệp bất động sản phát hành lên tới 9 tỷ USD, cao gấp 3 lần năm trước.

Con số quá lớn khiến ông Phạm Phú Khởi, Phó cục trưởng Cục Quản lý nhà và thị trường bất động sản (Bộ Xây dựng) cũng phải ngỡ ngàng đặt câu hỏi: “Doanh nghiệp đang huy động vốn làm gì, tiền chảy đi đâu?”.

Trao đổi với phóng viên Báo Đầu tư, TS. Lê Xuân Nghĩa, chuyên gia kinh tế phân tích, sự “tù mù”, bí ẩn của dòng tiền chính là điểm hấp dẫn nhất của TPDN, bên cạnh điều kiện phát hành dễ dãi. Trong khi vay vốn ngân hàng, doanh nghiệp bị giám sát chặt chẽ quá trình và mục đích giải ngân, thì với TPDN, tiền huy động được sẽ chui tọt vào túi nhà phát hành, doanh nghiệp mặc sức luân chuyển vòng quanh mà không bị ai giám sát.

Đường đi của dòng tiền TPDN như lớp sương mù, đằng sau đó là nghi án đảo nợ, rót vốn sân sau, chuyển mục đích sử dụng cho dự án khác, chuyển lợi nhuận trốn thuế… Đây cũng là điều khiến Chính phủ, Bộ Tài chính lo lắng, tìm cách kiểm soát.

Theo dự thảo lần 5 Nghị định sửa đổi, bổ sung Nghị định 153/2020/NĐ-CP mà Bộ Tài chính đang lấy ý kiến, điều kiện phát hành, mục đích phát hành TPDN sẽ bị siết rất chặt. Cụ thể, về phía cung, doanh nghiệp phát hành bị thu hẹp mục đích phát hành TPDN riêng lẻ (không được phát hành TPDN để góp vốn, mua cổ phần), tuân thủ nhiều rào cản khắt khe về sức khỏe tài chính (tổng dư nợ vay trái phiếu không được vượt gấp 3 lần vốn chủ sở hữu; năm liền trước phải có lãi…).

Về phía cầu, Bộ Tài chính dự thảo quy định yêu cầu nhà đầu tư chuyên nghiệp là cá nhân chỉ được mua trái phiếu riêng lẻ do công ty đại chúng phát hành và phải có tài sản đảm bảo hoặc bảo lãnh thanh toán.

Bộ Tài chính cho rằng, thị trường TPDN thời gian qua tăng trưởng vượt mức tưởng tượng của cơ quan quản lý, tiềm ẩn nhiều rủi ro. Việc siết chặt quy định là nhằm giảm bớt các rủi ro này, bảo vệ quyền lợi của nhà đầu tư trái phiếu.

|

Loay hoay kiểm soát, thị trường nguy cơ sa lầy

Cùng với sự cố Tân Hoàng Minh, các động thái chấn chỉnh của cơ quan quản lý, dự định thắt chặt điều kiện về phát hành TPDN riêng lẻ khiến thị trường TPDN khựng lại. Trong tháng 4 và nửa đầu tháng 5/2022, không còn doanh nghiệp bất động sản nào phát hành TPDN tại thị trường trong nước. Tâm lý hoang mang của doanh nghiệp và nhà đầu tư bao phủ thị trường.

Theo Bộ Tài chính, trong tháng 4/2022, hàng loạt doanh nghiệp thực hiện mua lại trái phiếu trước hạn. Khối lượng trái phiếu được mua lại trong tháng này là 11.900 tỷ đồng, tương đương khối lượng mua lại trong cả quý I/2022.

Vẫn phải tạo điều kiện cho thị trường phát triển.

Vẫn phải tạo điều kiện cho thị trường phát triển.

– Bà Nguyễn Thị Hiếu, Tổng giám đốc Công ty cổ phần Đất vàng Phú Cường

Thời gian qua, do nhiều thông tin tiêu cực, ngân hàng thương mại ngừng cho vay, TPDN cũng bị siết chặt khiến hàng loạt Dự án của chúng tôi rơi vào cảnh dở dang. Hiện nay, vốn trong dân còn rất nhiều, nhưng doanh nghiệp thiếu cơ chế để huy động.

Chúng tôi rất mong các cơ quan chức năng xử lý doanh nghiệp sai phạm, nhưng vẫn phải tạo điều kiện cho thị trường phát triển. Cần sớm ban hành khung pháp lý rõ ràng, thuận lợi để các doanh nghiệp như chúng tôi có thể phát hành TPDN, huy động vốn từ cộng đồng trên cơ sở minh bạch, tự chịu trách nhiệm. Bản thân doanh nghiệp chúng tôi tuy chưa IPO, nhưng luôn công khai báo cáo tài chính kiểm toán để nhà đầu tư giám sát.

Ông Lê Hoàng Châu, Chủ tịch Hiệp hội Bất động sản TP.HCM (HoREA) lo lắng, siết TPDN sẽ khiến bất động sản dẫm vào vết xe đổ, đóng băng như năm 2008 và 2011. “Từ năm 2018, do bị siết tín dụng, nên doanh nghiệp bất động sản mới phải phát hành TPDN để tìm vốn thay thế. Tín dụng và TPDN giống như hai lỗ mũi của doanh nghiệp, nếu bịt cả hai thì doanh nghiệp sẽ phá sản. Thực tế, rất nhiều doanh nghiệp bất động sản đang phải đối mặt với khó khăn thanh khoản”, ông Châu cho biết.

Nói một cách công bằng, 5 năm qua, Bộ Tài chính đã rất cố gắng để quản lý thị trường TPDN. Từ năm 2018 đến nay, Bộ đã trình Chính phủ ban hành 3 Nghị định về TPDN và đang trình tiếp Nghị định sửa đổi. Tuy vậy, thị trường phát triển quá nhanh, chính sách không theo kịp. Các quy định liên tục mở ra, thắt vào cho thấy sự lúng túng của cơ quan quản lý.

Đáng tiếc, sau 5 lần lấy ý kiến, dự thảo lần 5 mà Bộ Tài chính đưa ra vẫn bị giới chuyên gia lo ngại chưa thể bảo vệ được nhà đầu tư, trong khi sẽ bóp nghẹt thị trường.

Thứ nhất, về việc thu hẹp mục đích phát hành TPDN, Bộ Tư pháp và Bộ Công thương lo lắng sẽ hạn chế quyền dự do huy động vốn, tự vay, tự trả và tự chịu trách nhiệm của doanh nghiệp. Liên đoàn Thương mại và Công nghiệp Việt Nam (VCCI) cũng cho rằng, quy định này không phù hợp với nguyên tắc quản trị của các tập đoàn (thường công ty mẹ có uy tín hơn sẽ giữ vai trò huy động vốn cho công ty con).

Thứ hai, quy định tổng dư nợ vay trái phiếu không được vượt gấp 3 lần vốn chủ sở hữu trong nhiều trường hợp cũng vô nghĩa. Thực tế, nhiều doanh nghiệp có dư nợ trái phiếu chỉ gấp 1-2 lần vốn chủ sở hữu, song quy mô nợ vay ngân hàng lại gấp 10 lần vốn chủ sở hữu.

Thứ ba, việc yêu cầu doanh nghiệp phải lãi năm liền trước mới được phát hành TPDN cũng quá khắt khe, sẽ loại nhiều doanh nghiệp tốt nhưng gặp khó khăn tạm thời ra khỏi thị trường. Năm 2021, lần đầu tiên sau 10 năm, Công ty cổ phần Thương mại Dịch vụ Cổng Vàng (Golden Gate) lỗ 423 tỷ đồng do ngành hàng F&B (dịch vụ ăn uống) phải đóng cửa do dịch bệnh. Nhờ các đợt phát hành TPDN riêng lẻ lên tới 1.200 tỷ đồng, Golden Gate đã tránh được đứt gãy dòng tiền. Từ đầu năm đến nay, nhờ dịch vụ ăn uống phục hồi, doanh thu cửa hàng đã tăng nhanh trở lại. Nếu không nhờ TPDN, rất có thể một thương hiệu lớn trên thị trường F&B đã bị biến mất.

Ngoài ra, việc giám sát dòng tiền, tăng yêu cầu về tài sản đảm bảo… với TPDN được cho là bất khả thi, không phù hợp thông lệ quốc tế. Ông Phạm Xuân Hòe, Phó viện trưởng Viện Chiến lược ngân hàng (Ngân hàng Nhà nước) cho hay, ngay cả ngân hàng – đơn vị quản lý vốn chuyên nghiệp – cũng rất khó khăn giám sát dòng tiền cho vay, với TPDN thì việc trái chủ giám sát là thiếu thực tế. Với tài sản đảm bảo, việc xử lý, phân chia khi doanh nghiệp vỡ nợ lại càng phức tạp vì số lượng trái chủ có khi lên tới hàng chục ngàn người. Trường hợp Tân Hoàng Minh là ví dụ điển hình.

“Nếu cứ loay hoay tìm cách giám sát mục đích sử dụng vốn, loay hoay với tài sản đảm bảo, chúng ta sẽ khiến thị trường TPDN sa lầy, ‘không giống ai’ với thị trường quốc tế”, TS. Lê Xuân Nghĩa cảnh báo.

Theo dự đoán của các chuyên gia phân tích, các quy định siết TPDN của Dự thảo sửa đổi Nghị định 153/2020/NĐ-CP nếu có hiệu lực, sẽ khiến 70-80% doanh nghiệp phải rời cuộc chơi trái phiếu. Chỉ xét tiêu chí tổng dư nợ vay trái phiếu không được lớn hơn 3 lần vốn chủ sở hữu, thì đã có ít nhất 64 doanh nghiệp trên thị trường phải rời cuộc chơi (do không đáp ứng tiêu chí).

Bộ Tài chính thừa nhận, các động thái chấn chỉnh thị trường đã khiến quy mô phát hành và dòng tiền đầu tư vào TPDN sụt giảm hơn một tháng qua. Tuy nhiên, cơ quan này cũng cho rằng, về dài hạn, đây là việc làm cần thiết để đảm bảo quyền và lợi ích hợp pháp của các chủ thể tham gia thị trường.

Lý lẽ của Bộ Tài chính vẫn chưa thuyết phục được giới chuyên gia và doanh nghiệp. Nhiều chuyên gia cho rằng, khi đưa ra các quy định siết chặt, dường như Bộ Tài chính đang xem TPDN như tín dụng, trong khi hai thị trường khác nhau về bản chất, chủ thể tham gia, khẩu vị rủi ro…

“TPDN là thị trường đầu tư, không phải thị trường tiền gửi. Nếu muốn an toàn, nhà đầu tư nên gửi tiết kiệm. Còn muốn lãi suất cao khi mua TPDN, nhà đầu tư phải chấp nhận mức độ rủi ro nhất định”, Luật sư Trương Thanh Đức, Giám đốc Công ty Luật Anvico nói.

Trong 5 năm qua, TPDN như một xa lộ vừa mới mở, hàng loạt doanh nghiệp cùng ùa ra để huy động vốn, trong đó có cả các “quái xế” như Tân Hoàng Minh. Để ngăn chặn các quái xế này, việc đặt biển báo giao thông, nâng cao ý thức người tham gia, phạt kịp thời và mạnh tay các phương tiện vi phạm… hợp lý hơn là chặn cả con đường.

“Cao tốc có thể chạy 120 km/h, nhưng yêu cầu tất cả phương tiện giảm tốc độ xuống 30 km/h. Tai nạn giao thông khi đó đương nhiên sẽ giảm, song cao tốc không còn ý nghĩa”, luật sư Đức nhận xét.

Cũng theo chuyên gia tài chính, thị trường TPDN rất nhạy cảm, cũng rất văn minh. Chính sách ứng xử với TPDN vì vậy cũng phải thận trọng, giảm các biện pháp hành chính, tôn trọng tối đa nguyên tắc thị trường. Nếu không, hệ lụy xảy ra sẽ rất khó lường.

(Còn tiếp)

Cảnh báo vỡ nợ chéo từ “quả bom” trái phiếu – Kỳ 3: Bóng dáng khủng hoảng nợ manh nha xuất hiện

Hà Tâm – 26/05/2022 07:38

Bom nợ trái phiếu doanh nghiệp phát nổ khiến hiệu ứng domino vỡ nợ chéo manh nha xuất hiện. Thị trường chứng khoán bốc hơi hàng chục tỷ USD; nợ xấu trái phiếu của ngân hàng bắt đầu phát sinh.

TIN LIÊN QUAN

Tàn dư của cú sốc trái phiếu doanh nghiệp Tân Hoàng Minh thật nặng nề. Thị trường trái phiếu khựng lại. Thị trường chứng khoán đỏ lửa. Doanh nghiệp hoang mang. Nhà đầu tư tháo chạy. Chính phủ quan tâm, lo lắng. Quốc hội đặt nhiều câu hỏi chất vấn. Trước sức ép từ nhiều phía, Bộ Tài chính đang tìm cách siết chặt thị trường này, cả cung lẫn cầu. Từ đây, một quả bom khác lớn hơn đang dần được kích hoạt: hiểm họa vỡ nợ chéo. Làm thế nào để kiểm soát rủi ro trái phiếu doanh nghiệp mà vẫn khuyến khích thị trường nợ phát triển đòi hỏi một cuộc cách mạng về cơ chế cho thị trường vốn.

|

| Sau sự cố trái phiếu Tân Hoàng Minh, thị trường chứng khoán lao dốc không phanh |

Kỳ 3: Bóng dáng khủng hoảng nợ manh nha xuất hiện

Hiệu ứng tuyết lở bắt đầu xuất hiện

Trao đổi với phóng viên Báo Đầu tư, Giám đốc một doanh nghiệp bất động sản cho hay, đầu tháng 4/2022, khi sự cố Tân Hoàng Minh vừa xảy ra, công ty ông phải triệu tập gấp lãnh đạo chủ chốt họp ngay trong đêm, phiên họp kéo dài đến 3h sáng.

“Ngân hàng gửi thư thông báo ngừng cấp tín dụng, phương án phát hành TPDN như đã định cũng đổ bể. Chúng tôi chỉ còn cách phân công nhau đi thu hồi công nợ, dừng tất cả dự án mới bắt đầu triển khai, dồn tiền vào một vài dự án sắp hoàn thành để nhanh chóng thu tiền về trả nợ đối tác, trả nợ ngân hàng”, vị Giám đốc thở dài.

Theo vị Giám đốc trên, nỗi lo lớn nhất của công ty không phải là tạm dừng vài dự án, mà là núi nợ TPDN và nợ ngân hàng sắp đến kỳ đáo hạn. Nếu dòng vốn bị khựng lại, doanh nghiệp sẽ không có nguồn để trả nợ.

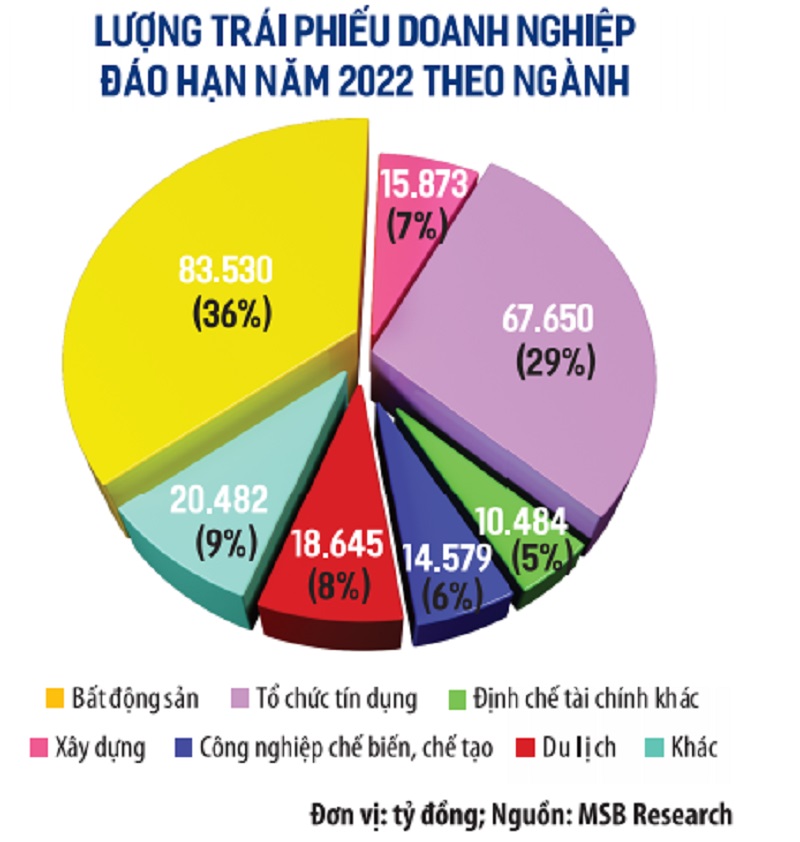

Theo số liệu của Trung tâm Nghiên cứu kinh tế (Ngân hàng MSB), tổng khối lượng TPDN đáo hạn trong năm 2022 là 231.000 tỷ đồng. Còn thống kê của FiinGroup cho thấy, khoảng 60% giá trị trái phiếu đang lưu hành sẽ đáo hạn trong năm 2023-2024. Như vậy, nhu cầu tái tài trợ các khoản TPDN đáo hạn từ nay đến năm 2024 lên tới gần 1 triệu tỷ đồng, chưa kể số vốn cần huy động để triển khai các dự án mới. Trong bối cảnh tín dụng và TPDN đều bị thắt chặt, hàng loạt doanh nghiệp đang “ngồi trên đống lửa”.

Ông Khổng Phan Đức, Chủ tịch HĐTV VietinBank Capital cho hay, chỉ tính riêng một doanh nghiệp bất động sản mà ông đang theo dõi, lượng phát hành TPDN năm 2021 và quý I/2022 lên tới 34.000 tỷ đồng, đa phần có kỳ hạn 12-18 tháng, tức phải đáo hạn trong năm nay hoặc năm sau. “Tôi không thể hình dung chuyện gì sẽ xảy ra với doanh nghiệp này và các nhà đầu tư, nếu thị trường TPDN bị phanh lại”, ông Đức lo lắng.

“Quả bom” trái phiếu bị vỡ không đáng sợ bằng những hiệu ứng domino sau đó. Ba trụ cột của thị trường vốn (TPDN – chứng khoán – tín dụng ngân hàng) có sự liên thông chặt chẽ. Sau sự cố trái phiếu Tân Hoàng Minh, thị trường chứng khoán lao dốc không phanh. Tính từ đầu tháng 4 đến nửa đầu tháng 5/2022, vốn hóa thị trường chứng khoán đã bốc hơi hơn 75 tỷ USD (1,7 triệu tỷ đồng).

Về phía ngân hàng, nhìn trước rủi ro hệ thống, cuối năm 2021, Ngân hàng Nhà nước (NHNN) đã nhanh tay ban hành Thông tư 16/2021/TT-NHNN siết chặt hoạt động mua bán TPDN của tổ chức tín dụng. Dù vậy, nếu thị trường tiếp tục đóng băng, doanh nghiệp không thể trả nợ TPDN đúng hạn, thì chất lượng dư nợ trái phiếu và cả dư nợ tín dụng sẽ bị ảnh hưởng. Báo cáo của NHNN cho thấy, tại thời điểm cuối năm 2021, những khoản nợ xấu TPDN đầu tiên bắt đầu xuất hiện, với tỷ lệ 2,87% tổng dư nợ TPDN.

Hiện nay, rất nhiều doanh nghiệp bất động sản vừa phát hành TPDN, vừa vay vốn ngân hàng (khoảng 800.000 tỷ đồng dư nợ). Doanh nghiệp không trả được nợ trái phiếu dĩ nhiên cũng khó có khả năng trả nợ vay ngân hàng. Nếu bom nợ TPDN phình to, 800.000 tỷ đồng này sẽ biến thành quả bom nổ chậm trong túi ngân hàng.

|

Không tôn trọng thị trường nợ dân sự, doanh nghiệp sẽ rút về “chợ đen”?

TPDN từng là “chú bé tí hon” bên “gã khổng lồ” tín dụng, thị trường vốn giống như kiềng ba chân bị hụt một phía. Nhưng nhờ tăng trưởng thần tốc, TPDN trở thành chủ lực và tạo thế cân bằng cho thị trường vốn.

Năm 2021, dù chứng khoán tăng trưởng kỷ lục, nhưng huy động vốn qua kênh này chỉ đạt 100.600 tỷ đồng, không thấm tháp gì so với số vốn mà doanh nghiệp huy động qua kênh TPDN (658.000 tỷ đồng). Nếu so sánh với quy mô tín dụng cấp mới trung, dài hạn của hệ thống ngân hàng năm 2021 (khoảng 700.000 tỷ đồng), thì quy mô thị trường TPDN và tín dụng trung, dài hạn đã ngang ngửa nhau.

Nếu chúng ta dùng các biện pháp hành chính làm méo mó sự phát triển của thị trường, thì dẫn đến tình trạng đang là kênh huy động vốn rất tốt cho doanh nghiệp, TPDN lại bị bỏ hoang.

– Luật sư Nguyễn Thanh Hà, Chủ tịch Công ty Luật SBLAW

TS. Cấn Văn Lực, Chuyên gia Kinh tế trưởng BIDV cho hay, năm 2021, trong tổng các kênh cung ứng vốn cho nền kinh tế, tín dụng ngân hàng đóng góp lớn nhất, với 47% tổng vốn đầu tư xã hội (cả tín dụng ngắn hạn và trung, dài hạn). TPDN đóng góp thứ hai với tỷ lệ 21,5%, tiếp đó là giải ngân vốn FDI (14,8%), đầu tư công (bao gồm trái phiếu chính phủ) 13,5%, cổ phiếu chỉ đóng góp 3,2%.

Theo tính toán của chuyên gia này, giai đoạn 2022-2030, nền kinh tế cần huy động tới gần 1 triệu tỷ đồng vốn trung, dài hạn mỗi năm (ngoài vốn tín dụng), để phục vụ nhu cầu đầu tư hạ tầng. Trong đó, vốn đầu tư từ ngân sách chỉ chiếm 25 -26%, còn lại là huy động nguồn lực xã hội, trong đó TPDN giữ vai trò chính.

Thực tế, dù tăng trưởng nhanh và đạt gần 15% GDP cuối năm 2021, song thị trường TPDN nước ta vẫn nhỏ bé so với nhiều nước trong khu vực: Thái Lan 25%, Singapore 37,1%, Malaysia 58,6%, Hàn Quốc 87%… Nền kinh tế vẫn dựa phần lớn vào tín dụng khiến hệ thống ngân hàng phải hoạt động trong tình thế rủi ro: 82% vốn huy động là ngắn hạn, nhưng cho vay tới 45% là trung, dài hạn.

Trong báo cáo vừa gửi Quốc hội, NHNN cho biết, dù thị trường vốn đã có những bước phát triển, nhưng nền kinh tế vẫn còn phụ thuộc tín dụng. Do đó, phát triển thị trường TPDN minh bạch, hiệu quả giúp cân bằng, hài hòa theo hướng vốn ngắn hạn dựa vào hệ thống ngân hàng, vốn trung, dài hạn dựa vào thị trường vốn, tạo thuận lợi cho hệ thống tổ chức tín dụng phát triển lành mạnh, hiệu quả, cũng như giúp các doanh nghiệp chủ động hơn trong việc đầu tư, sản xuất – kinh doanh với nguồn vốn trung, dài hạn.

Nếu các quy định về TPDN bị siết chặt, các chuyên gia lo ngại, thị trường vốn sẽ quay lại tình trạng bấp bênh trước đây. Chấn chỉnh thị trường TPDN là rất cần thiết. Tuy nhiên, cần phải chấn chỉnh dựa trên nguyên tắc tôn trọng thị trường nợ dân sự.

“TPDN là việc chứng khoán hóa các khế ước nợ dân sự giữa bên đi vay và bên cho vay. Chúng ta phải tôn trọng các thỏa thuận dân sự này, để cho thị trường tự điều tiết. Chúng ta cũng không thể ngăn chặn cơ hội tiếp cận vốn của doanh nghiệp, kể cả đó là doanh nghiệp yếu kém”, ông Khổng Phan Đức khuyến nghị.

Các doanh nghiệp cũng cho rằng, đưa ra điều kiện phát hành quá chặt chẽ sẽ làm mất ý nghĩa của TPDN riêng lẻ, hạn chế khả năng tiếp cận vốn của doanh nghiệp. Siết quá chặt TPDN sẽ khiến doanh nghiệp phải quay trở lại huy động vốn trên thị trường “chợ đen” hay các quỹ đầu tư mạo hiểm với lãi suất đắt đỏ, hoặc có thể có những “sáng tạo” khác để lách luật. Cung và cầu lớn, dù ngầm hay chính thức, thị trường nợ tư nhân vẫn sẽ phát triển bùng nổ. Thực tế, các hình thức vay ngầm đang đầy rẫy trong nền kinh tế.

Phản ánh với Báo Đầu tư, chị Hoài Thu (Bắc Từ Liêm, Hà Nội) cho hay, chị được nhân viên Công ty cổ phần Tập đoàn GCO mời góp vốn, tỷ lệ lợi nhuận 30%/năm, gửi 100 triệu đồng sau 1 năm sẽ có 130 triệu đồng. Mục đích của Công ty là hy động vốn để mở rộng mảng giáo dục và phần mềm. Sau đó, tháng 8/2022, khi Công ty phát hành cổ phiếu nội bộ, thì nhà đầu tư biến thành cổ đông.

Không chỉ GCO, theo tìm hiểu của Báo Đầu tư, rất nhiều công ty mang danh “tư vấn đầu tư” đang chào bán tràn lan các loại chứng khoán nợ với lãi suất 18-30%/năm và vẫn được nhiều nhà đầu tư chấp thuận dù biết rất rủi ro. Các khế ước nhận nợ trên là một hình thức vay ngầm trong nền kinh tế, không cơ quan nào giám sát. Trong khi đó, TPDN là một hình thức chứng khoán hóa các khế ước đó, giúp cơ quan quản lý có thể nắm bắt, quản lý được luồng vốn này.

Với nhà đầu tư, không phải ai cũng muốn gửi tiền vào ngân hàng, ngay cả khi thị trường TPDN thiếu hụt nguồn cung, bởi khẩu vị rủi ro của từng nhà đầu tư khác nhau. Khi đó, thay vì tìm đến TPDN, có thể lượng tiền nhàn rỗi trong dân sẽ tìm đến các kênh đầu tư rủi ro cao hơn như tiền ảo, forex…

Bộ Tài chính cho rằng, siết quản lý TPDN là để tránh đổ vỡ lây lan. Tuy nhiên, theo các chuyên gia, việc phanh quá gấp cũng sẽ nguy hiểm không kém.

(Còn tiếp)

Cảnh báo vỡ nợ chéo từ “quả bom” trái phiếu – Kỳ 4: Lối nào tránh vết xe đổ?

Hà Tâm – 28/05/2022 08:16

Làm thế nào để bảo vệ nhà đầu tư mà vẫn tạo điều kiện cho thị trường trái phiếu doanh nghiệp (TPDN) phát triển là thách thức lớn với cơ quan quản lý.

TIN LIÊN QUAN

- Cảnh báo vỡ nợ chéo từ “quả bom” trái phiếu – Kỳ 1: Bom nợ âm ỉ từ những hợp đồng ma quái

- Cảnh báo vỡ nợ chéo từ “quả bom” trái phiếu – Kỳ 2: Ngăn quái xế, đừng chặn cả con đường

- Cảnh báo vỡ nợ chéo từ “quả bom” trái phiếu – Kỳ 3: Bóng dáng khủng hoảng nợ manh nha xuất hiện

Tàn dư của cú sốc trái phiếu doanh nghiệp Tân Hoàng Minh thật nặng nề. Thị trường trái phiếu khựng lại. Thị trường chứng khoán đỏ lửa. Doanh nghiệp hoang mang. Nhà đầu tư tháo chạy. Chính phủ quan tâm, lo lắng. Quốc hội đặt nhiều câu hỏi chất vấn. Trước sức ép từ nhiều phía, Bộ Tài chính đang tìm cách siết chặt thị trường này, cả cung lẫn cầu. Từ đây, một quả bom khác lớn hơn đang dần được kích hoạt: hiểm họa vỡ nợ chéo. Làm thế nào để kiểm soát rủi ro trái phiếu doanh nghiệp mà vẫn khuyến khích thị trường nợ phát triển đòi hỏi một cuộc cách mạng về cơ chế cho thị trường vốn.

|

| Bom nợ TPDN 300 tỷ USD của Evergrande (Trung Quốc) phát nổ năm 2021 gây rúng động thị trường tài chính toàn cầu. Ảnh: EPA |

Kỳ 4: Lối nào tránh vết xe đổ?

Hậu vỡ nợ TPDN ở Trung Quốc và bài học cho Việt Nam

Năm 2021, bom nợ TPDN 300 tỷ USD của Evergrande (Trung Quốc) phát nổ, gây rúng động thị trường tài chính toàn cầu. Quy tắc “3 lằn ranh đỏ” khắc nghiệt của Trung Quốc khiến tình trạng vỡ nợ hàng loạt xảy ra. Sau Evergrande, nhiều doanh nghiệp bất động sản lớn khác như Fantasia Holdings, Kaisa Group, Shimao Group, Sunac China Holdings… lần lượt tuyên bố vỡ nợ.

Các chuyên gia phân tích Goldman Sachs dự báo, tỷ lệ vỡ nợ của các trái phiếu lãi suất cao trong ngành bất động sản của Trung Quốc lên tới 31,6% năm 2022. Chỉ tính từ đầu năm đến nay, đã có 22 công ty bất động sản phát hành TPDN lãi suất cao của nước này mất khả năng trả nợ trái phiếu bằng USD. Năm 2021, các tập đoàn bất động sản Trung Quốc không thể thanh toán 8 tỷ USD trái phiếu bằng USD, chưa tính đến TPDN trong nước.

Bất động sản và các ngành liên quan chiếm hơn 25% nền kinh tế Trung Quốc. Với tình trạng vỡ nợ hàng loạt xảy ra, thị trường TPDN nước này khó có thể sớm phục hồi trở lại bởi nhà đầu tư đã mất niềm tin.

Trước những hệ lụy quá lớn từ việc siết tín dụng và TPDN bất động sản, Trung Quốc dường như đang có những động thái sửa sai. Hồi cuối tháng 4/2022, Ngân hàng Nhân dân Trung Quốc (PBoC) cùng Ủy ban Quản lý ngân hàng và bảo hiểm nước này đã triệu tập đại diện 18 ngân hàng thương mại, 5 công ty quản lý tài sản lớn để bàn giải pháp cứu các tập đoàn địa ốc. Mới đây, nước này cũng hạ lãi suất cho vay thế chấp cho người vay mua nhà lần đầu, khuyến khích chính quyền địa phương giảm phí giao dịch bất động sản.

Với TPDN, giữa tháng 5/2022, các cơ quan chức năng Trung Quốc phải đưa ra công cụ mới nhằm hỗ trợ doanh nghiệp tư nhân phát hành trái phiếu. Theo đó, China Securities Finance Corp – một tổ chức của nhà nước hoạt động trong lĩnh vực ký quỹ của Trung Quốc – đã cho ra mắt công cụ hỗ trợ tài trợ trái phiếu cho doanh nghiệp tư nhân ChinaBond (CSIPB). Với các biện pháp bảo vệ trái chủ khỏi thiệt hại trong trường hợp nhà phát hành vỡ nợ, công cụ này được kỳ vọng sẽ lấy lại niềm tin cho nhà đầu tư, giúp doanh nghiệp tư nhân có thể huy động vốn trở lại qua TPDN.

Câu chuyện Evergrande của Trung Quốc và Tân Hoàng Minh của Việt Nam có rất nhiều điểm tương đồng: đều là đốm lửa nhỏ có thể lan thành đám cháy lớn. Diễn biến ở Trung Quốc là bài học để Việt Nam không dẫm vào vết xe đổ. “Cứ gặp vấn đề khó quản lý lại siết chặt điều kiện kinh doanh là rất nguy hiểm, đừng để tiếng nói cải cách rơi vào quên lãng”, Luật sư Trương Thanh Đức, Giám đốc Công ty Luật ANVI cảnh báo.

Theo các chuyên gia, cũng giống như Trung Quốc, bất động sản đầu cơ nước ta như một “khối u ác tính” của nền kinh tế. Tuy nhiên, việc điều trị khối u này cần phải tiến hành từ từ với liệu trình phù hợp để xem phản ứng của cơ thể. Nôn nóng cắt bỏ có thể kích hoạt khối u di căn, thậm chí khiến con bệnh sớm đột tử.

Chưa kể, nguyên nhân sâu xa của căn bệnh sốt đất ở nước ta không hẳn do TPDN hay tín dụng, mà là vì thiếu cung. Vì vậy, siết TPDN quá mạnh có thể gây sụp đổ thị trường tài sản, mà vẫn không đạt được mục tiêu hạ giá nhà đất.

“Ứng xử với thị trường tài chính phải rất thận trọng. Chúng ta thấy, lạm phát tại Mỹ cao kỷ lục 40 năm, nhưng Cục Dự trữ Liên bang Mỹ cũng chỉ tăng lãi suất mỗi lần 0,25-0,5%. Việc đưa ra chính sách thiếu thận trọng về TPDN có thể khiến cả thị trường bất động sản nước ta sụp đổ, sau đó lây lan sang hệ thống ngân hàng và cả nền kinh tế như đã từng xảy ra giai đoạn 2011-2012”, TS. Lê Xuân Nghĩa, chuyên gia kinh tế cảnh báo.

“Khóa” nhà đầu tư cá nhân, phải có cơ chế thu hút “tay to”

Thay vì đưa ra các rào cản khắc nghiệt để kiểm soát phát hành TPDN, các chuyên gia cho rằng, Việt Nam cần nâng cao sự chuyên nghiệp của các chủ thể tham gia thị trường. Quá nhiều nhà đầu tư cá nhân F0 là một trong những nguyên nhân khiến thị trường TPDN Việt Nam bất ổn thời gian qua.

TS. Cấn Văn Lực, thành viên Hội đồng Tư vấn chính sách tài chính – tiền tệ quốc gia cho hay, với TPDN, các quốc gia trên thế giới đều khuyến khích đầu tư qua các định chế tài chính chuyên nghiệp (quỹ hưu trí, quỹ đầu tư tư nhân, quỹ đầu tư TPDN, quỹ tương hỗ…), hạn chế cá nhân tự đầu tư.

Đây cũng là giải pháp mà Bộ Tài chính đang tính tới. Tuy vậy, ngay cả giải pháp phù hợp với thông lệ quốc tế này cũng được cảnh báo là sẽ gây hiệu ứng tiêu cực cho thị trường, nếu không có các giải pháp đồng bộ đi kèm.

Ông Khổng Phan Đức, Chủ tịch HĐTV VietinBank Capital cho rằng, khuyến khích đầu tư qua các quỹ mang lại lợi ích cho tất cả các bên. Khi đó, thay vì giám sát hàng triệu tài khoản của nhà đầu tư, cơ quan quản lý chỉ cần quản lý 30 – 40 quỹ trên thị trường. Tuy vậy, điều bất cập là hành lang pháp lý hiện hành chưa khuyến khích được các quỹ đầu tư vào TPDN.

Trong khi các quỹ đầu tư chưa có đất phát triển, ngân hàng bị siết mua TPDN từ đầu năm, nhiều doanh nghiệp lo ngại thanh khoản thị trường TPDN sẽ bị hụt hơi khi nhà đầu tư cá nhân cũng bị khóa nốt. Giải pháp khuyến khích “tay to” tham gia thị trường để tạo thanh khoản và định hướng dòng tiền được nhiều ý kiến đề xuất.

Theo ông Trần Huy Doãn, Phó trưởng phòng Đầu tư Công ty Chứng khoán ACBS, không thể đòi hỏi nhà đầu tư cá nhân trở thành chuyên nghiệp ngay sau một đêm, mà phải có nhà đầu tư lớn đi tiên phong. Ở các nước, quỹ hữu trí là một trong những lực lượng lớn nhất tham gia thị trường TPDN. Trong khi đó, tại Việt Nam, quỹ bảo hiểm xã hội và bảo hiểm y tế chỉ gửi tiết kiệm ngân hàng.

“Tôi hy vọng, Chính phủ có chính sách khuyến khích các quỹ của Nhà nước tham gia thị trường trái phiếu để điều hướng dòng tiền trong dân. Cải cách thị trường TPDN chính là cải cách tài chính, cải cách tài khóa, phải thay đổi về tư duy”, ông Doãn đề nghị.

Minh bạch, xếp hạng tín nhiệm: Chỉ gỡ khó tạm thời?

Bài học của Hàn Quốc và nhiều quốc gia cho thấy, để phát triển thị trường TPDN lành mạnh, các tiêu chí về minh bạch thông tin, xếp hạng tín nhiệm, xử phạt vi phạm… được đặt ra hàng đầu. Các biện pháp hành chính gần như rất ít được đưa ra.

Các chuyên gia cho rằng, để chấn chỉnh thị trường TPDN, cơ quan quản lý có thể nâng cao chất lượng nhà phát hành thông qua tăng cấp độ đòi hỏi về minh bạch thông tin.

Theo TS. Trần Hoàng Ngân, Viện trưởng Viện Nghiên cứu phát triển TP.HCM, cần phải yêu cầu các doanh nghiệp phát hành TPDN công bố rõ ràng mục đích, lộ trình huy động vốn. Định kỳ 3 tháng hoặc 6 tháng, công ty phát hành phải công bố công khai tình hình và mục đích giải ngân để thị trường giám sát.

Xếp hạng tín nhiệm cũng là cách để dán nhãn cho trái phiếu, minh bạch thông tin. Thực tế, TPDN là thị trường phi chính thức, nên hầu hết các quốc gia không yêu cầu bắt buộc xếp hạng tín nhiệm. Tuy vậy, một số quốc gia yêu cầu nhà đầu tư cá nhân chỉ được mua TPDN riêng lẻ đã được xếp hạng ở mức đầu tư.

“Việt Nam đang ở giai đoạn đầu phát triển, nên có thể áp dụng bắt buộc xếp hạng tín nhiệm với một số loại TPDN nhất định để thị trường làm quen, sau đó gỡ bỏ dần”. PGS-TS. Đinh Trọng Thịnh, Giảng viên cao cấp Học viện Tài chính gợi ý.

Một giải pháp khác để minh bạch thông tin là lập chợ cho thị trường TPDN riêng lẻ thứ cấp, thúc đẩy phát hành TPDN ra công chúng. Cả hai giải pháp này đều đã được Bộ Tài chính triển khai, song kết quả còn hạn chế.

Hiện nay, quy trình xét duyệt hồ sơ TPDN phát hành ra công chúng kéo dài, có khi tới 3-6 tháng khiến doanh nghiệp nản chí. Tương tự, chợ TPDN thứ cấp tập trung – nơi hàng hóa được phân loại rõ ràng, dán nhãn cụ thể – vẫn chưa có, các nhà đầu tư đang phải giao dịch qua nền tảng (app) mỗi nơi một kiểu của doanh nghiệp trung gian, của các công ty chứng khoán.

Minh bạch thị trường, nâng cao sự chuyên nghiệp của các chủ thể tham gia thị trường là điều mà các cơ quan quản lý có thể làm ngay. Tuy nhiên, sửa lỗi hệ thống của thị trường TPDN cần nhiều thời gian hơn.

Cần có cái nhìn thoáng hơn về thị trường TPDN

Đừng vì vài sự cố như Tân Hoàng Minh mà đánh giá thị trường TPDN tiêu cực. Với bất kỳ thị trường nào trong giai đoạn đầu phát triển, các nước đều tạo điều kiện thông thoáng để có sự thực chứng về khuynh hướng phát triển và tìm nguyên lý để quản lý. Hiện nay, húng ta vừa mở hé từng bước, vừa tìm cách ngăn chặn. Nên nhớ rằng, vốn là máu của thị trường, của doanh nghiệp, thắt lại đột ngột cũng đồng nghĩa với làm tắc hàng loạt dự án, nguy cơ đổ vỡ dây chuyền là rất lớn.

– TS. Lê Xuân Nghĩa, chuyên gia kinh tế

(Còn tiếp)

Cảnh báo vỡ nợ chéo từ “quả bom” trái phiếu – Kỳ 5: Cần chiến lược tổng thể

Hà Tâm thực hiện – 31/05/2022 07:50

Để phát triển thị trường trái phiếu doanh nghiệp lành mạnh, bền vững, Việt Nam cần một chiến lược tổng thể. GS-TS. Trần Ngọc Thơ trao đổi về vấn đề này.

TIN LIÊN QUAN

- Cảnh báo vỡ nợ chéo từ “quả bom” trái phiếu – Kỳ 1: Bom nợ âm ỉ từ những hợp đồng ma quái

- Cảnh báo vỡ nợ chéo từ “quả bom” trái phiếu – Kỳ 2: Ngăn quái xế, đừng chặn cả con đường

- Cảnh báo vỡ nợ chéo từ “quả bom” trái phiếu – Kỳ 3: Bóng dáng khủng hoảng nợ manh nha xuất hiện

- Cảnh báo vỡ nợ chéo từ “quả bom” trái phiếu – Kỳ 4: Lối nào tránh vết xe đổ?

Tàn dư của cú sốc trái phiếu doanh nghiệp Tân Hoàng Minh thật nặng nề. Thị trường trái phiếu khựng lại. Thị trường chứng khoán đỏ lửa. Doanh nghiệp hoang mang. Nhà đầu tư tháo chạy. Chính phủ quan tâm, lo lắng. Quốc hội đặt nhiều câu hỏi chất vấn. Trước sức ép từ nhiều phía, Bộ Tài chính đang tìm cách siết chặt thị trường này, cả cung lẫn cầu. Từ đây, một quả bom khác lớn hơn đang dần được kích hoạt: hiểm họa vỡ nợ chéo. Làm thế nào để kiểm soát rủi ro trái phiếu doanh nghiệp mà vẫn khuyến khích thị trường nợ phát triển đòi hỏi một cuộc cách mạng về cơ chế cho thị trường vốn.

|

| GS-TS. Trần Ngọc Thơ, thành viên Hội đồng Tư vấn chính sách tài chính, tiền tệ quốc gia |

Kỳ 5: Cần chiến lược tổng thể

Để phát triển thị trường trái phiếu doanh nghiệp (TPDN) lành mạnh, bền vững, Việt Nam cần một chiến lược tổng thể. GS-TS. Trần Ngọc Thơ trao đổi về vấn đề này.

Đừng vì vài kẻ trộm láu cá mà đóng cửa chợ

Sau sự cố trái phiếu Tân Hoàng Minh, rất nhiều thông điệp siết chặt thị trường TPDN riêng lẻ được các cơ quan quản lý đưa ra. Ông đánh giá thế nào về các thông điệp này?

Loại bỏ, xử lý nghiêm các vi phạm pháp luật là không có gì phải bàn cãi, nhưng cách mà các cơ quan quản lý liên tục phát tín hiệu “siết” (Dự thảo sửa đổi Nghị định 153/2020/NĐ-CP siết điều kiện phát hành TPDN riêng lẻ, tăng yêu cầu về tài sản đảm bảo, xếp hạng tín nhiệm…) là rất đáng lo, có thể làm nguội lạnh thị trường TPDN đầy tiềm năng.

Cách đây nhiều năm, khi trao đổi với biên tập viên một hãng tin nước ngoài về TPDN riêng lẻ, tôi có đề cập khái niệm “trái phiếu 3 không” ở Việt Nam. Khi đó, dẫn chứng định nghĩa của Hiệp hội Thị trường vốn quốc tế (ICMA) năm 2015 về phát hành riêng lẻ, vị biên tập viên này đã phản bác và cho rằng, “3 không” hay “nhiều không” chính là đặc điểm của TPDN phát hành riêng lẻ.

Ở nước ta, nhìn vào TPDN riêng lẻ chiếm tới 92% tổng lượng TPDN phát hành, nhiều người vội quy kết đây là tội đồ và tìm cách siết. Đó là cách tiếp cận sai lầm. TPDN đại chúng và TPDN riêng lẻ là 2 sân chơi khác nhau. Trái phiếu đại chúng có đặc điểm là công khai, minh bạch, có xếp hạng tín nhiệm, có báo cáo tài chính kiểm toán… Còn TPDN riêng lẻ, ngay bản thân tên gọi đã hàm ý là thị trường nợ tư nhân (riêng lẻ tức là riêng tư, bí mật…), có thể có hoặc không tài sản đảm bảo, xếp hạng tín nhiệm…

Thực tế, tại hầu hết các nước trên thế giới, TPDN riêng lẻ luôn phát triển mạnh hơn TPDN đại chúng, vì đa phần doanh nghiệp nhỏ và vừa, doanh nghiệp khởi nghiệp không đủ điều kiện phát hành đại chúng, lại bị các ngân hàng xa lánh, phát hành riêng lẻ để huy động vốn là lựa chọn duy nhất. Hơn nữa, thị trường luôn tồn tại các nhà đầu tư chuyên nghiệp khu vực tư sẵn sàng chấp nhận rủi ro để kiếm lợi tức cao hơn.

Các định chế quốc tế luôn khuyến nghị các quốc gia mới nổi phải điều tiết thị trường TPDN riêng lẻ thật nhẹ nhàng, đúng với tính chất “riêng tư” của nó. Ở Việt Nam, tôi e rằng, cơ quan quản lý TPDN đang rối vì bị cuốn theo dư luận.

Thưa ông, nếu để thị trường TPDN phát triển tự do, rủi ro hệ thống có xảy ra không?

Cấu trúc của thị trường trái phiếu ở bất kỳ nước nào cũng luôn tách biệt với hệ thống ngân hàng. Cấu trúc dọc của thị trường TPDN Việt Nam gồm: Bộ Tài chính, Ủy ban Chứng khoán Nhà nước, doanh nghiệp phát hành, tổ chức bảo lãnh phát hành, các nhà đầu tư, các công ty xếp hạng tín nhiệm… Trong đó, ngân hàng nắm giữ TPDN chỉ như một khoản đầu tư, phải trích lập dự phòng đầy đủ, có hạn mức nhất định.

Một khi đã chặn được dòng tiền từ hệ thống ngân hàng chảy vào TPDN, mọi rủi ro sẽ bị khoanh lại ở nhà đầu tư chuyên nghiệp, không lây lan ra toàn hệ thống. Chính vì vậy, tôi cho rằng, trước mắt, thị trường vốn vẫn khá an toàn.

Hiện mới có trường hợp cá biệt là Tân Hoàng Minh, song nếu siết chặt điều kiện phát hành trái phiếu, việc vỡ nợ hàng loạt như Trung Quốc có xảy ra không?

Cấu trúc của thị trường TPDN hiện nay là các nhà đầu tư trái phiếu tự chịu trách nhiệm, tự chuyển hóa rủi ro cho nhau. Nếu không có sự thay đổi lớn về chính sách, khả năng vỡ nợ dây chuyền khó xảy ra.

Nói chung, thị trường TPDN phụ thuộc vào một dòng tiền tươi được tái cấp vốn liên tục lẫn nhau. Khi nào còn tồn tại tái cấp vốn của các nhà đầu tư thể chế trong hệ thống, thị trường sẽ tự điều chỉnh mọi thứ theo luật chơi.

Song nếu Bộ Tài chính ban hành các quy định siết chặt TPDN, thì chắc chắn hệ lụy xảy ra sẽ rất lớn, giống như xe đang tăng tốc bỗng bị thụt lùi. Tôi hy vọng, Bộ Tài chính sẽ không siết chặt quá mức, mà chỉ sắp xếp lại thị trường. Đừng vì vài kẻ trộm láu cá mà đóng cửa chợ.

Tôi cũng cho rằng, cứ loay hoay sửa đổi Nghị định 153/2020/NĐ-CP là một cách tiếp cận phiến diện. Cái thị trường TPDN đang thiếu là một chiến lược tổng thể.

Phải qua giai đoạn nổi loạn mới đến lúc trưởng thành

Chiến lược cho thị trường trái phiếu, như ông nói, cụ thể là như thế nào?

Muốn thị trường TPDN phát triển lành mạnh, chúng ta phải có chiến lược phát triển TPDN gắn với các chiến lược tổng thể quốc gia, chiến lược từng địa phương, từng ngành. Hoàn thiện hành lang pháp lý cho thị trường TPDN vì vậy cũng phải xem lại hàng loạt luật liên quan như: Luật Chứng khoán, Luật Phá sản, Luật Doanh nghiệp, Luật Đầu tư, Luật Đổi mới sáng tạo…, chứ không chỉ sửa Nghị định 153/2020/NĐ-CP.

Kinh nghiệm của Malaysia – nước có tỷ lệ TPDN chiếm gần 60% GDP (cao nhất khu vực) là, để phát triển nhà ở xã hội và tăng tính thanh khoản cho thị trường TPDN, nước này đưa định chế công là Công ty thế chấp nhà quốc gia tham gia thị trường, giống cách làm của Mỹ.

Rõ ràng, đầu tiên, Bộ Tài chính phải đưa ra mục tiêu của từng giai đoạn, tiếp đó mới xác định được giải pháp phù hợp từng giai đoạn. Ở giai đoạn đầu (dậy thì), các quốc gia thường tạo môi trường thuận lợi cho TPDN phát triển, theo đó sẽ có các giải pháp cụ thể kèm theo để phát triển. Ở giai đoạn trưởng thành, thị trường TPDN sẽ bước vào đổi mới sáng tạo, đa dạng nhiều sản phẩm, xuất hiện trái phiếu xanh, trái phiếu kỹ thuật số…

Hiện nay, có vẻ như Bộ tài chính không xác định thị trường TPDN nước ta đang ở giai đoạn nào để có giải pháp phù hợp.

Vậy theo ông, thị trường TPDN đang trong giai đoạn nào và cách ứng xử trong giai đoạn này nên như thế nào?

Theo tôi, thị trường TPDN nước ta đang trong giai đoạn nổi loạn, nhiều sai sót, giống như thiếu niên tuổi 14-15. Phải trải qua giai đoạn dậy thì với những bất cập thì mới chuyển sang giai đoạn trưởng thành.

Cách ứng xử hợp lý với giai đoạn này cần phải tinh tế, nhẹ nhàng, đảm bảo lòng tin, sự minh bạch, tạo sự ổn định, tránh đứt gãy thị trường. Nếu ứng xử khéo léo với thị trường, chúng ta sẽ chuyển sang giai đoạn trưởng thành, còn nếu vì một số sai sót, nổi loạn mà cản trở, thị trường sẽ chết yểu.

Cân bằng giữa việc tạo điều kiện thuận lợi cho thị trường phát triển và bảo vệ nhà đầu tư quả là rất khó. Vai trò của Bộ Tài chính trong sân chơi này nên được xác định như thế nào?

Thời gian qua, thị trường TPDN riêng lẻ thiếu đơn vị đứng ra giám sát và chịu trách nhiệm thực sự. Bộ Tài chính nhiều lần cảnh báo nhà đầu tư, nhưng cách làm này chưa đúng. Đáng lẽ, khi phát hiện ra tiêu cực, Bộ phải xử lý ngay doanh nghiệp vi phạm, chứ không phải đến khi vỡ lở mới siết mạnh tay toàn thị trường.

Theo tôi, cần có quy định cụ thể hơn nữa để quy định trách nhiệm giám sát, quản lý của cơ quan này với thị trường trái phiếu. Nhưng trên tất cả, thiên hướng chính là cơ quan này cần phải tìm mọi cách hỗ trợ thị trường.

Đương nhiên, cân bằng giữa sự phát triển lành mạnh của thị trường trái phiếu và bảo vệ nhà đầu tư là bài toán rất khó. Song thật quá dễ cho cơ quan quản lý nếu chỉ hướng đến các biện pháp hành chính, cấm đoán.

Ngay cả các quốc gia có thị trường TPDN trưởng thành, rủi ro với TPDN riêng lẻ hẳn vẫn xảy ra. Thường các quốc gia sẽ ứng phó như thế nào trong trường hợp này?

Tại Mỹ, khi khủng hoảng tài chính toàn cầu năm 2008 (bắt nguồn từ khủng hoảng nợ dưới chuẩn) xảy ra, nước này đưa ra một số quy định để điều tiết, nhưng vẫn mở cho thị trường nợ tư nhân phát triển. Từ đó, thị trường nợ tư nhân tiếp tục bùng nổ, tốc độ tăng trưởng hơn 100% trong 15 năm qua.

Ở châu Á, TPDN riêng lẻ cũng ngày càng tăng mạnh. Các dữ liệu cho thấy, tỷ lệ thu hồi TPDN phát hành riêng lẻ cao hơn so với đầu tư vào TPDN niêm yết đại chúng, do đây là nơi tập trung những nhà đầu tư chuyên nghiệp.

TPDN riêng lẻ và đại chúng giống như nước sông và nước giếng. Quá siết kênh TPDN riêng lẻ, lại muốn dùng biện pháp hành chính để chuyển riêng lẻ thành đại chúng là cách nhìn nhận sai bản chất của thị trường TPDN. Chỉ vì một vài rò rỉ từ nước sông (riêng lẻ) sang nước giếng (đại chúng), các nhà quản lý đã vội đóng sập dòng sông hoặc tìm cách biến sông thành giếng là cách tư duy phi khoa học, phi thực tế.

Cần coi những vụ việc trên thị trường TPDN thời gian qua là cơ hội để hoàn thiện khung pháp lý, lành mạnh thị trường. Bên cạnh kiểm soát rủi ro, chúng ta vẫn phải kiến tạo cho thị trường phát triển để củng cố niềm tin của nhà đầu tư và doanh nghiệp.

– TS. Cấn Văn Lực, chuyên gia kinh tế

***

Thị trường TPDN Việt Nam còn tương đối non trẻ, vì vậy sai sót có thể xảy ra. Điều quan trọng là cách thức chúng ta học hỏi từ sai sót, chứ không nên đóng cửa chỉ vì có một vài thành viên xấu và không nên có phản ứng quá mức gây hạn chế cho sự phát triển trong dài hạn.

– Ông Zafer Mustafaeglu, Giám đốc Khối Nghiệp vụ về Tài chính, Năng lực cạnh tranh và Đổi mới sáng tạo khu vực Đông Á – Thái Bình Dương, Ngân hàng Thế giới (WB)

***

Chúng ta cần thống nhất được mục tiêu và cách ứng xử với thị trường TPDN. Tôi mong thông điệp của Chính phủ, Quốc hội phải thể hiện rõ quan điểm: thị trường tốt rồi, nhưng cần tốt hơn nữa. Theo đó, ngoài các chính sách “vá víu” đang triển khai hiện nay, cần có khung thể chế bền vững để thị trường TPDN hướng tới mục tiêu 20% GDP mà Nghị quyết 54/NQ-CP năm 2022 của Chính phủ đã đặt ra.

– Ông Phan Đức Hiếu, Ủy viên Thường trực Ủy ban Kinh tế của Quốc hội

GS-TS. Trần Ngọc Thơ nguyên là Trưởng khoa Tài chính, Đại học Kinh tế TP.HCM. Ông nghiên cứu chuyên sâu về các lĩnh vực như ngân hàng, tiền tệ, thị trường và các định chế tài chính quốc tế; phân tích chính sách kinh tế vĩ mô, tài chính và tiền tệ quốc tế; quản trị rủi ro các định chế tài chính và sản phẩm phái sinh. Về kinh tế Việt Nam, ông có nhiều bài viết trên các tạp chí uy tín nước ngoài về sở hữu chéo hệ thống ngân hàng, chiến tranh thương mại Mỹ – Trung… Ông cũng là cây bút bình luận kinh tế trên các tờ báo Đầu tư, Thời báo Kinh tế Sài Gòn, Đầu tư tài chính, Tuổi trẻ…